Contenuto

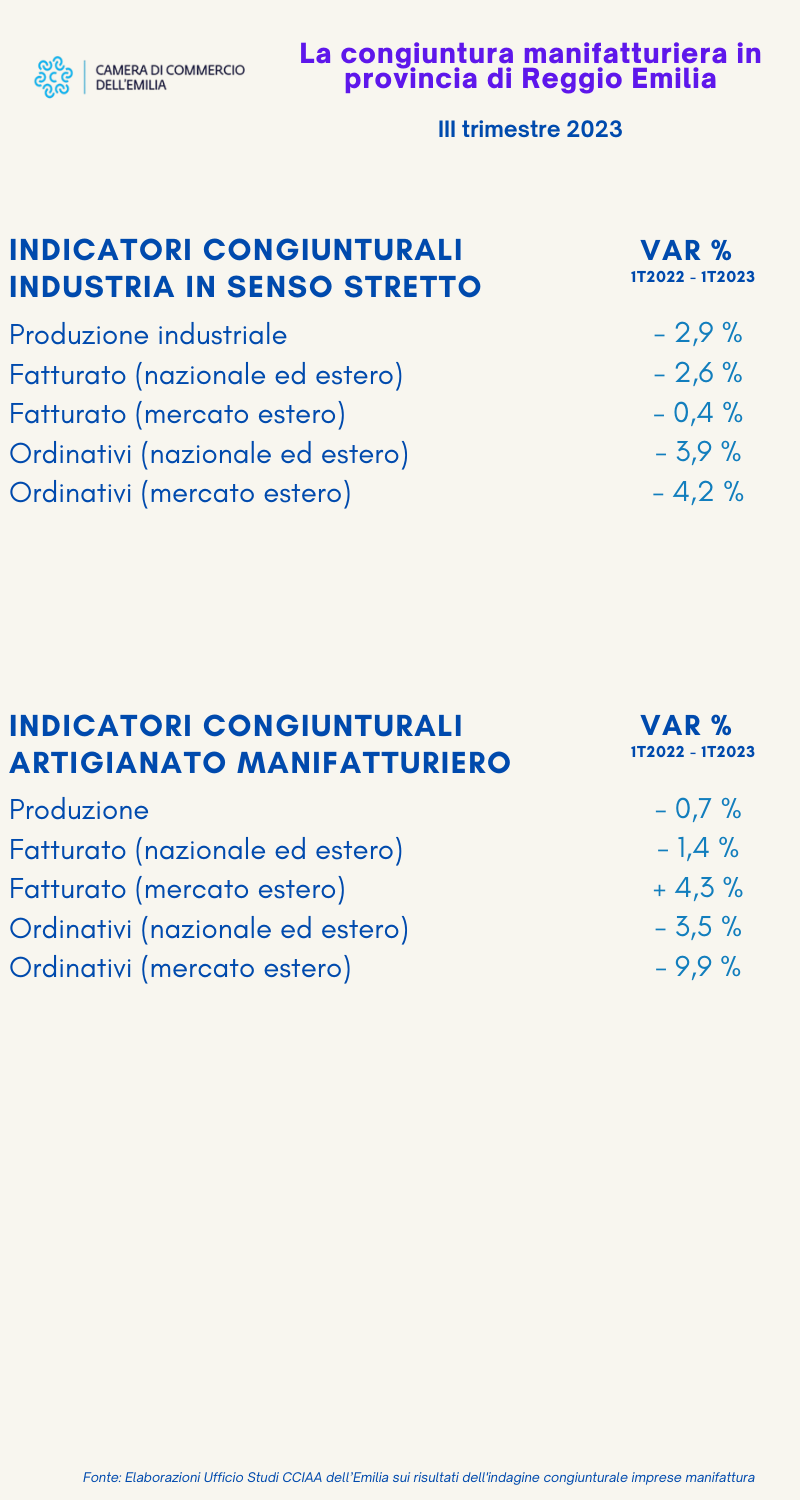

Si è chiusa in calo, nel terzo trimestre 2023, la produzione dell’industria in senso stretto. Rispetto allo stesso periodo del 2022, infatti, le industrie reggiane hanno registrato una flessione del 2,9% in termini di volumi, mentre a livello regionale il decremento si è fermato all’1,9%.

Analoga la situazione per quel che riguarda il fatturato, segnato da un calo del 2,6% (-1,3% la flessione media regionale), con una lieve contrazione anche di quello legato alle esportazioni (-0,4%). A evidenziarlo sono le analisi dell’ufficio Studi e Statistica della Camera di commercio dell’Emilia sui risultati dell’indagine congiunturale del sistema camerale sulle piccole e medie imprese, che evidenziano anche un calo degli ordinativi complessivi del 3,9%, con la componente estera in flessione del 4,2%.

Settori: il calo della produzione industriale reggiana è particolarmente evidente per le industrie elettriche ed elettroniche (-6,6%) che, comunque, registrano un incremento del fatturato complessivo del 5% e un +3,9% sui mercati esteri.

Molto diversa la situazione per l’industria della ceramica, che associa al calo della produzione (-6,3%) anche una evidente flessione del fatturato, sceso del 7,9% e addirittura del 10,3% sui mercati esteri.

Quasi in fotocopia i risultati dell’industria delle materie plastiche, segnata da un calo della produzione del 5,2% e da una riduzione del fatturato complessivo dell’8%, con un -6,5% sui mercati esteri. Un po’ più contenuti, ma anch’essi negativi, i consuntivi della metalmeccanica, risultata in calo produttivo del 4,5%, con un -3,8% di fatturato complessivo e -0,9% di fatturato estero. Migliore, infine, l’andamento per l’agroalimentare e l’industria tessile, abbigliamento, calzature e pelletteria. Nonostante il calo produttivo (rispettivamente -3,7% e -1,9%), in entrambi i casi il fatturato mostra una sostanziale tenuta (+0,5% per l’agroalimentare e +0,1% per il tessile), soprattutto grazie al buon andamento delle esportazioni. Per l’agroalimentare, il valore dell’export, infatti, è salito del 6,3%, mentre per tessile, abbigliamento, calzature e pelletteria vi è stato un balzo equivalente al +12,1%.

Dal punto di vista dimensionale, alla difficile situazione hanno reagito meglio le piccole imprese (da 10 a 49 dipendenti), che hanno contenuto il calo produttivo allo 0,5%. Seguono le micro imprese (da 1 a 9 dipendenti) con -3,4% e le medie imprese (50 dipendenti e oltre) con -4,6%. Anche il maggior beneficio in termini di fatturato (+1,5% e +4,9% estero) si registra nelle piccole imprese. Seguono le micro imprese con fatturato a -5,3% e +5,1% estero, mentre le medie imprese scontano un -4,8% sul fatturato complessivo, con la componente estera in calo del 3,3%.

Secondo le previsioni di produzione per il quarto trimestre, il 54% delle imprese ipotizza stabilità, il 23% aumento e il 23% un calo. Per quanto riguarda gli ordinativi, il 45% ipotizza stabilità, il 24% aumento e il 31% diminuzione; valori che – se riferiti solo ai mercati esteri – evidenziano una stima di stabilità per il 45% delle imprese, un aumento per 25% e timori di calo per il 31% delle aziende. Sul fatturato, le previsioni di crescita riguardano il 27% delle imprese, mentre il 49% prevede stabilità e il 25% ipotizza un calo.

ARTIGIANATO

Per l’artigianato manifatturiero, nel terzo trimestre 2023, rispetto al medesimo trimestre dell’anno precedente, si evidenzia un rallentamento nella produzione dello 0,7% (migliore del -3,9% regionale), con un contemporaneo rallentamento degli ordinativi complessivi del 3,5% (in linea col dato regionale) e -9,9% esteri (regionale -1,4%). Il fatturato scende complessivamente dell’1,4% (contro un -3% regionale), mentre cresce del 4,3% sui mercati esteri (+2% a livello regionale). Il grado di utilizzo degli impianti, infine, con il 70,9%, rispetto alla media regionale del 72,1%. 6,8 sono le settimane di produzione assicurata dalla consistenza del portafogli ordini alla fine del trimestre (7,7 la media regionale).

Secondo le previsioni di produzione per il quarto trimestre, il 36% delle imprese ipotizza stabilità, il 26% aumento e il 38% un calo. Per quanto riguarda gli ordinativi, il 37% ipotizza stabilità, il 25% aumento e il 38% diminuzione, valori che – se riferiti ai mercati esteri – evidenziano forti timori di calo da parte del 48% delle imprese intervistate, ipotesi di stabilità per il 24% e sviluppo per il 28%. Sul fatturato ci sono previsioni di crescita per il 27% delle imprese, di stabilità per il 35% e di calo per il 38%.