Contenuto

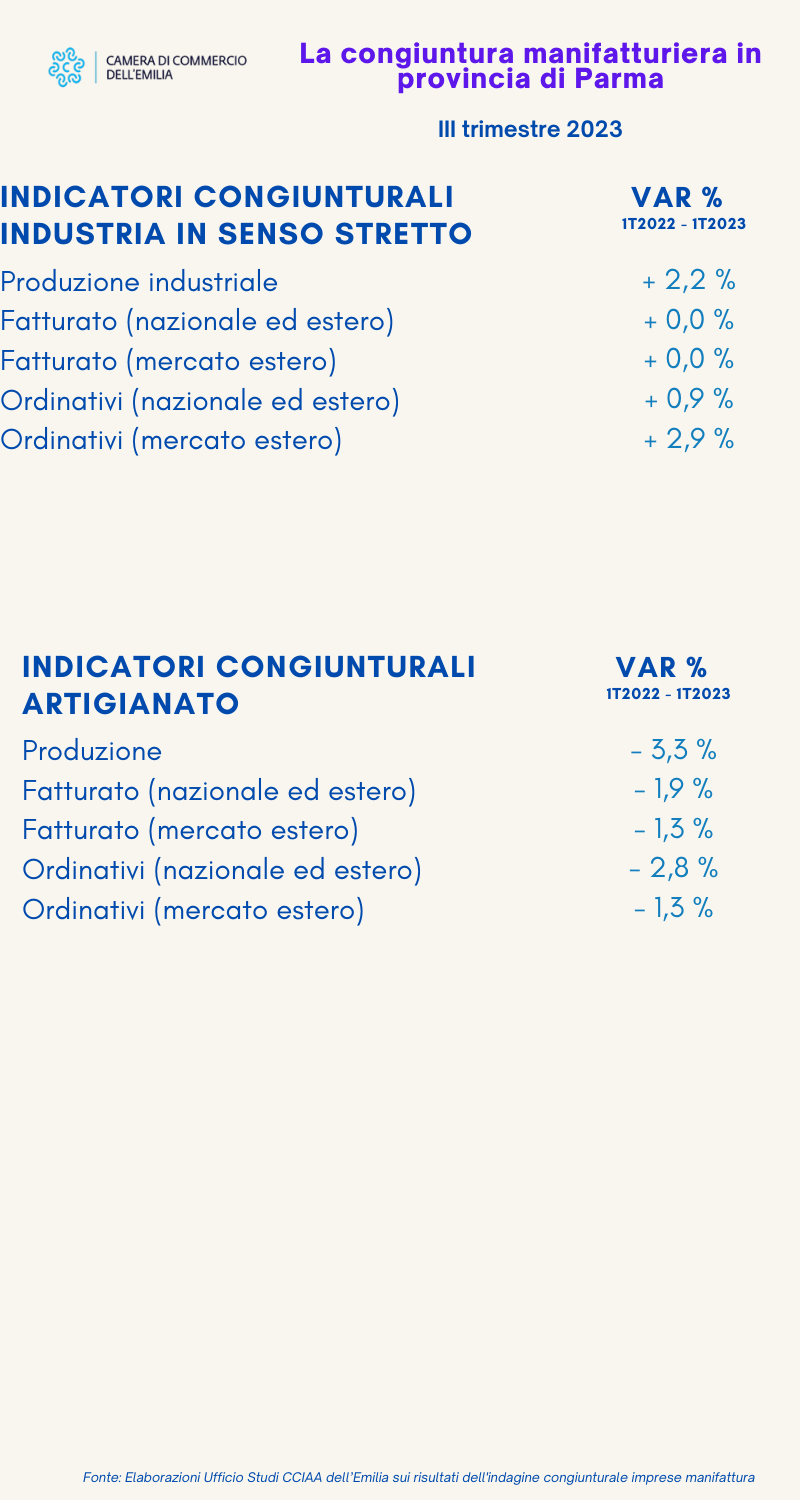

Si è chiuso in crescita il terzo trimestre 2023 per la manifattura parmense. A evidenziarlo sono le analisi dell’ufficio Studi e Statistica della Camera di commercio dell’Emilia sui risultati dell’indagine congiunturale del sistema camerale sulle piccole e medie imprese, che parlano di un aumento della produzione industriale in senso stretto + 2,2%, rispetto allo stesso trimestre dell’anno precedente, che si contrappone ad un valore medio regionale in calo dell’1,9%.

Nonostante l’aumento dei volumi, il fatturato non ha registrato incrementi (a livello regionale, al contrario, si registra una flessione dell’1,3%), mentre gli ordinativi totali crescono dello 0,9% (il dato regionale è in calo del 2,7%), con una spinta particolare dai mercati esteri, in cui si registra un aumento del 2,9%, contro un calo deciso a livello regionale del 2,4%. L’aumento degli ordini risulta trainato soprattutto dalla meccanica (+8,5% il dato complessivo e +11,1% sull’estero) e, relativamente all’estero, anche dal legno e mobile (+5,1%) e dall’alimentare (+4,7%). Il grado di utilizzo degli impianti risulta dell’80,8% (cinque punti al di sopra della media regionale) e 13,4 sono le settimane di produzione assicurata dalla consistenza del portafogli ordini alla fine del trimestre, contro una media regionale di 11,5.

Settori: Analizzando i principali settori, si nota che la crescita della produzione industriale parmense è stata trainata dal +7,3% delle industrie meccaniche-elettriche e mezzi di trasporto. Seguono, con +1,2% le industrie alimentari e delle bevande e +1% le industrie dei metalli. Rallentano, invece, le industrie di lavorazione di minerali non metalliferi quali vetro, ceramica, materiale edilizio (-9,3%), le industrie del legno e del mobile (-2,8%), altre industrie manifatturiere (-3,6%), le industrie tessili- abbigliamento-cuoio e calzature (-0,5%).

Dal punto di vista dimensionale, come produzione reagiscono meglio le medie imprese (+6,2%) che compensano così la perdita dei volumi sia delle piccole aziende (-1,1%) che di quelle micro (-3%).

Anche in termini di fatturato, da un’analisi dei principali settori, si evidenzia la crescita maggiore per le industrie meccaniche-elettriche e trasporti (+2,2%), che però risentono di un calo dell’andamento sui mercati esteri dell’1,1%. Seguono le industrie dei metalli con +0,9% di fatturato totale e +2,9% sui mercati esteri; quelle alimentari e delle bevande con +0,4% di fatturato totale e un balzo di +4,3% sui mercati esteri. Rallentano il fatturato complessivo le industrie del legno e del mobile (-4,6%) che però registrano la performance migliore sui mercati esteri (+6,2%), e le industrie della lavorazione di minerali non metalliferi (-4,1% il dato complessivo e -6,3% sui mercati esteri).

Dal punto di vista dimensionale il maggior beneficio in termini di fatturato (+0,3% e +0,4% estero) si registra nelle medie imprese (50 dipendenti e oltre). Seguono le piccole (10-49 dipendenti) con fatturato a +0,4% e fatturato estero a -0,4%. Rallentano, invece, le micro imprese (quelle fino al 9 dipendenti) con -1,7% di fatturato e -3,2% di fatturato estero.

Secondo le previsioni di produzione per il quarto trimestre, il 58% delle imprese ipotizza stabilità, il 26% aumento e il 16% un calo. Per quanto riguarda gli ordinativi, il 59% ipotizza stabilità, il 18% aumento e il 22% diminuzione, valori che – se riferiti ai mercati esteri – evidenziano una stima di 51% per la stabilità, 17% per un aumento e 32 per timori di calo. Sul fatturato ci sono previsioni di crescita per il 34% delle imprese, di stabilità per il 52% e di calo per il 14%.

ARTIGIANATO

Per l’artigianato manifatturiero, nel terzo trimestre 2023, rispetto al medesimo trimestre dell’anno precedente, si evidenzia un rallentamento nella produzione del 3,3% (lievemente migliore del -3,9% regionale), con un contemporaneo rallentamento degli ordinativi del 2,8% complessivo (regionale -3,5%) e -1,3% esteri (in linea col regionale -1,4%). Il fatturato scende complessivamente dell’1,9% (contro un -3% regionale), e dell’1,3% sui mercati esteri (contro una crescita del 2% a livello regionale). Il grado di utilizzo degli impianti, infine, con il 76,2% appare inferiore al dato complessivo dell’industria, sebbene si riveli superiore alla media regionale del 72,1%. 10,9 sono le settimane di produzione assicurata dalla consistenza del portafogli ordini alla fine del trimestre (7,7 la media regionale).

Secondo le previsioni di produzione per il quarto trimestre, il 56% delle imprese ipotizza stabilità, il 26% aumento e il 18% un calo. Per quanto riguarda gli ordinativi, il 49% ipotizza stabilità, il 23% aumento e il 27% diminuzione, valori che – se riferiti ai mercati esteri – evidenziano forti timori di calo da parte del 58% delle imprese intervistate, ipotesi di stabilità per il 36% e sviluppo solo per il 6%. Sul fatturato ci sono previsioni di crescita per il 35% delle imprese, di stabilità per il 44% e di calo per il 22%.